公益法人への寄附に対する税制優遇について

JEO は、平成30年7月19日内閣府より公益認定を受け、公益社団法人に移行致しました。平成30年7月19日以降のご寄附は税制上の優遇措置(寄附金控除等)を受けることができます。

個人によるご寄附(寄附金の控除)

*確定申告をしないと税の還付は受けれません。勤務先などで実施される年末調整では還付の手続きはできません。

*他団体等への寄附がある場合は、それらの合算で算出となります。

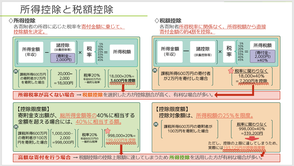

所得税について

弊社団は「税額控除」対象法人であるため、寄附をされた方が確定申告をされる際に

① 所得控除、② 税額控除のどちらか有利な方を選択していただけます。

*多く場合、「 税額控除」を選択されると、「 所得控除」よりも控除額が大きくなります。

① 所得控除は下記の算式で計算します。

〔所得金額 -(寄附額 注1 -2,000円)〕 所得税率 = 税額

② 税額控除は下記の算式で計算します。(税額控除額は所得税額の25%相当額が限度)

所得金額 × 所得税率 -〔(寄附額 注1 -2,000円)× 40%〕 = 税額

(注1)総所得金額等の40%相当額が限度

画像をクリックすると大きくなります。

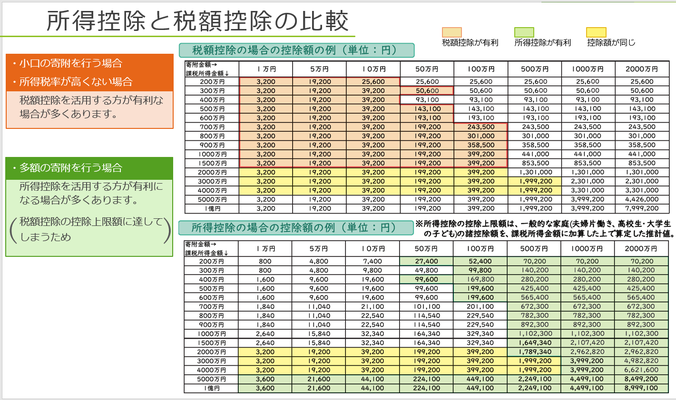

住民税について【大阪府・大阪市にお住まいの方(納税義務のある方)】

平成20年度の税制改正により個人の住民税の寄附金控除の制度が拡充され、都道府県及び市町村が条例で定めた寄附金について、個人住民税の寄附金控除が適用されることとなりました。

弊社団は大阪府と大阪市の指定を受けております。

*令和2年1月1日以降の寄附金が対象となります。

画像をクリックすると大きくなります。

相続税について

個人が相続財産を公益法人に贈与した場合、非課税となります。

法人によるご寄附(寄附金の損金算入)

法人税について

法人が支出する寄附金は、その法人の資本金等の額、所得の金額に応じた一定の限度額までが損金に算入されます。

このとき、公益法人に対する寄附については、一般寄附金の損金算入限度額とは別に、別枠の損金算入限度額が設けられています。

<1> 公益法人への寄附金の特別損金算入限度額

(所得金額の6.25% + 資本金等の額の0.375%)× 1/2

<2> 一般寄附金の損金算入限度額(①の限度額を超えた分を含む)

(所得金額の2.5% + 資本金等の額の0.25%)× 1/4

公益社団法人JEO・子どもに均等な機会を

〒541-0054

大阪府大阪市中央区南本町1-4-10 StoRK BLDG.5F

Tel 06-6125-2666 Fax 06-6260-7504

e-mail. [email protected]